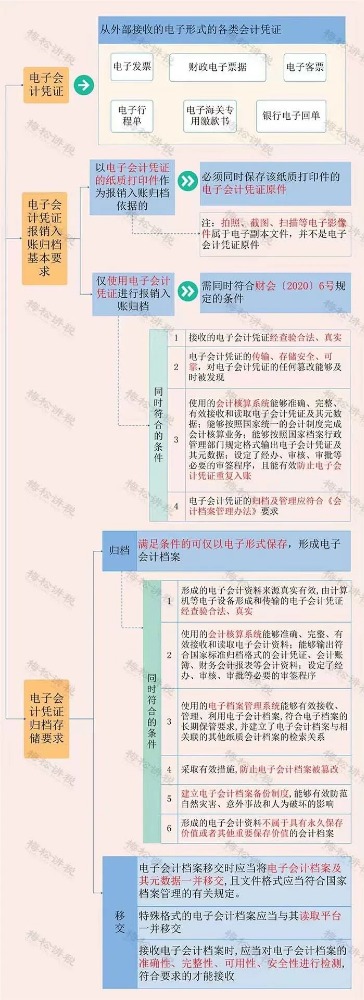

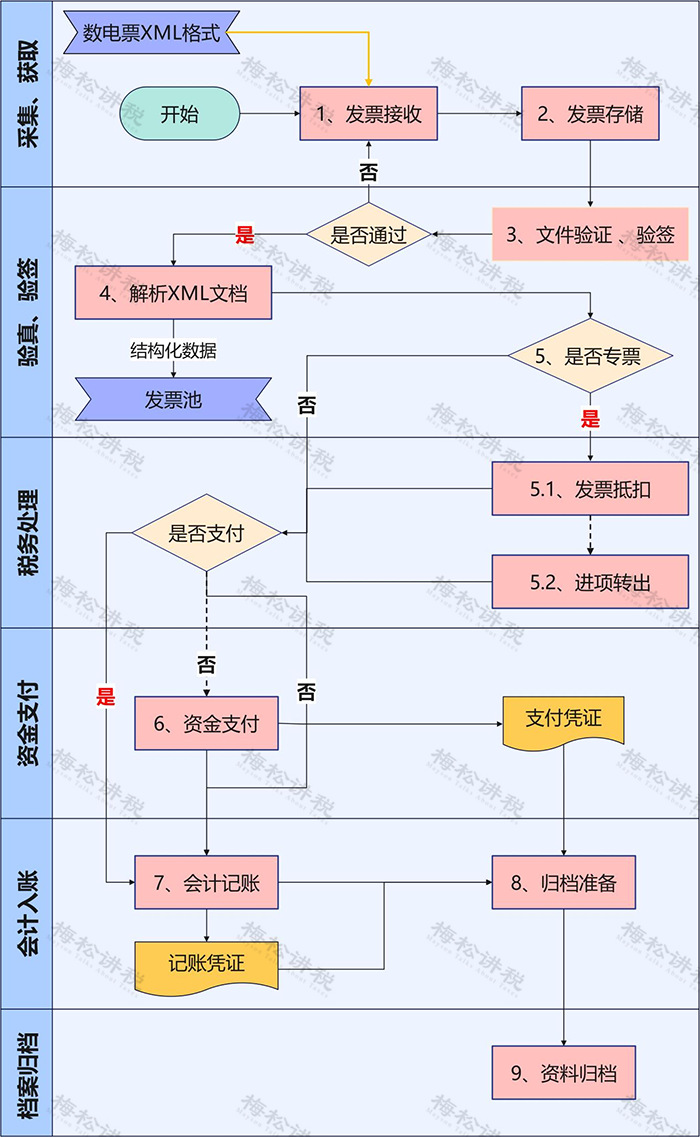

為了方便理解,給大家準(zhǔn)備了一張流程圖:

具體流程講解:

1. 電子發(fā)票、電子憑證的獲取和存儲(chǔ):企業(yè)通過(guò)郵箱下載、稅務(wù)局網(wǎng)站下載等渠道獲取數(shù)電票數(shù)字簽名的XML數(shù)據(jù)文件。

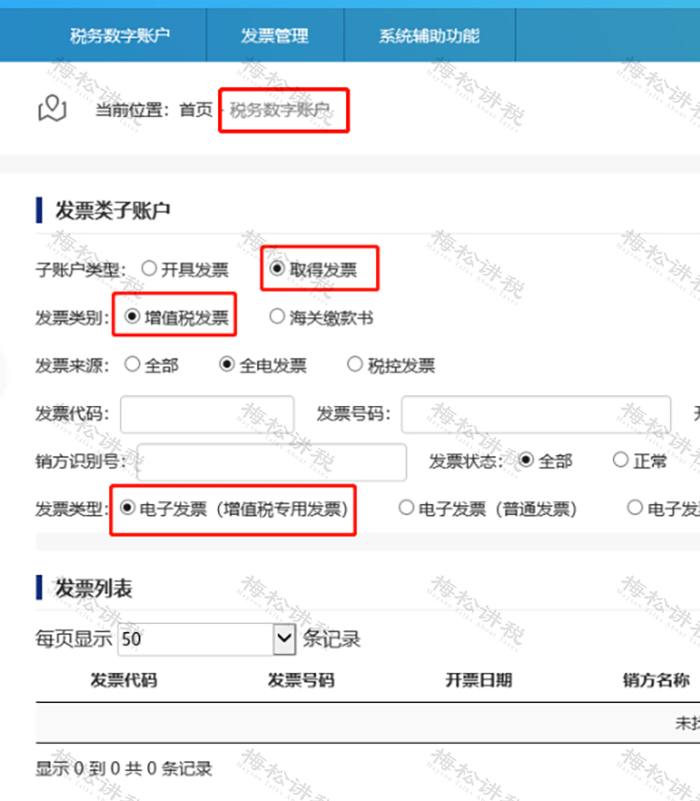

2. 票據(jù)存儲(chǔ):將獲取的數(shù)電票存儲(chǔ)至發(fā)票池。對(duì)于無(wú)報(bào)賬系統(tǒng)(如報(bào)銷(xiāo)系統(tǒng)或發(fā)票池)支撐文件獲取和存儲(chǔ)的企事業(yè)單位,建議由員工手工下載至本地存儲(chǔ)。

3. 文件驗(yàn)簽、發(fā)票驗(yàn)真:在進(jìn)行報(bào)銷(xiāo)入賬之前,企業(yè)需對(duì)接收的帶數(shù)字簽名的XML格式的數(shù)電票遵從現(xiàn)有的稅收征管要求進(jìn)行發(fā)票查驗(yàn),以保證發(fā)票的真實(shí)性。只有查驗(yàn)成功的發(fā)票才可報(bào)銷(xiāo)入賬,企業(yè)記錄發(fā)票的驗(yàn)真、驗(yàn)簽信息。

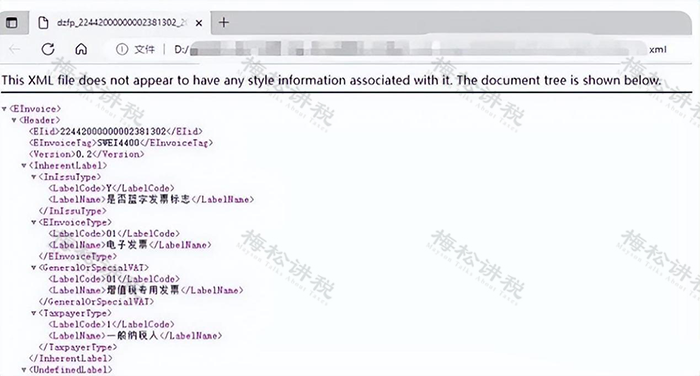

4. 解析XML文檔:自行或調(diào)用財(cái)政部提供的免費(fèi)電子憑證工具包解析接收的XML文件,并存入發(fā)票池。

5. 根據(jù)數(shù)電票是否是增值稅專(zhuān)票,如果是專(zhuān)票則進(jìn)行5.1和5.2處理。

5.1. 發(fā)票抵扣:數(shù)電票關(guān)聯(lián)的業(yè)務(wù)入賬后,依據(jù)稅務(wù)總局的要求進(jìn)行抵扣處理,抵扣確認(rèn)后保存到發(fā)票池,記錄發(fā)票的抵扣信息。

5.2. 進(jìn)項(xiàng)轉(zhuǎn)出:發(fā)票進(jìn)行抵扣后,企業(yè)根據(jù)發(fā)票用途的轉(zhuǎn)變,進(jìn)行進(jìn)項(xiàng)轉(zhuǎn)出處理,并將發(fā)票轉(zhuǎn)出信息記錄到發(fā)票池。

6. 資金支付:對(duì)于需要付款類(lèi)業(yè)務(wù),可以由資金系統(tǒng)進(jìn)行業(yè)務(wù)處理審批后完成資金支付。信息化較好的企業(yè)單位按《數(shù)電票標(biāo)準(zhǔn)》的要求根據(jù)銀行回單回寫(xiě)電子憑證支付狀態(tài)位信息。

7.會(huì)計(jì)記賬:核算系統(tǒng)根據(jù)報(bào)銷(xiāo)業(yè)務(wù)信息、數(shù)電票的電子憑證信息,同時(shí)按照《數(shù)電票標(biāo)準(zhǔn)》要求回寫(xiě)電子憑證狀態(tài)位信息。

8. 歸檔準(zhǔn)備:企業(yè)可設(shè)定歸檔前的文件生成準(zhǔn)備時(shí)機(jī),自行或借助財(cái)政部的免費(fèi)工具包生成電子憑證-入賬信息結(jié)構(gòu)化數(shù)據(jù)文件。并將記賬憑證、報(bào)銷(xiāo)單、數(shù)電票含有數(shù)字簽名的XML格式電子文件、電子憑證入賬信息結(jié)構(gòu)化數(shù)據(jù)文件等文件打包形成電子會(huì)計(jì)憑證文件。

9. 會(huì)計(jì)資料歸檔:單位需按照財(cái)政部的監(jiān)管要求,按照財(cái)政部、國(guó)家檔案局《會(huì)計(jì)檔案管理辦法》(財(cái)政部 檔案局令第79號(hào))和《關(guān)于規(guī)范電子會(huì)計(jì)憑證報(bào)銷(xiāo)入賬歸檔的通知》(財(cái)會(huì)〔2020〕6號(hào))的相關(guān)要求,參考《電子會(huì)計(jì)檔案管理規(guī)范》(DA/T 94—2022)和《行政事業(yè)單位一般公共預(yù)算支出財(cái)務(wù)報(bào)銷(xiāo)電子會(huì)計(jì)憑證檔案管理技術(shù)規(guī)范》(DA/T 95—2022),將上述電子會(huì)計(jì)憑證文件進(jìn)行歸檔,以備財(cái)政部相關(guān)監(jiān)管部門(mén)查驗(yàn)。

附:電子憑證報(bào)銷(xiāo)入賬歸檔的具體要求

晴ERP是一款針對(duì)中小制造業(yè)的專(zhuān)業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國(guó)內(nèi)大量中小企業(yè)的青睞。")

晴PMS碼頭管理系統(tǒng)主要針對(duì)港口碼頭集裝箱與散貨日常運(yùn)作、調(diào)度、堆場(chǎng)、車(chē)隊(duì)、財(cái)務(wù)費(fèi)用、相關(guān)報(bào)表等業(yè)務(wù)管理,結(jié)合碼頭的業(yè)務(wù)特點(diǎn),圍繞調(diào)度、堆場(chǎng)作業(yè)而開(kāi)發(fā)的。集技術(shù)的先進(jìn)性、管理的有效性于一體,是物流碼頭及其他港口類(lèi)企業(yè)的高效ERP管理信息系統(tǒng)。")

晴WMS倉(cāng)儲(chǔ)管理系統(tǒng)提供了貨物產(chǎn)品管理,銷(xiāo)售管理,采購(gòu)管理,倉(cāng)儲(chǔ)管理,倉(cāng)庫(kù)管理,保質(zhì)期管理,貨位管理,庫(kù)位管理,生產(chǎn)管理,WMS管理系統(tǒng),標(biāo)簽打印,條形碼,二維碼管理,批號(hào)管理軟件。")

晴免費(fèi)OA是一款軟件和通用服務(wù)都免費(fèi),不限功能、不限時(shí)間、不限用戶的免費(fèi)OA協(xié)同辦公管理系統(tǒng)。")

400 186 1886

400 186 1886

晴公司官網(wǎng)")